2024开年房地产行业整体仍处在调整的趋势中,诸葛数据研究中心选取20个重点城市为样本,探究当前市场成交特征的新变化。数据显示,2024年前2月全国新建商品房销售延续筑底格局,成交“改善为主”的趋势犹存,其中,“三房”产品仍是主流,四房及以上的大户型产品成交比重也在提升。同时,中心城区需求发力相较外围明显。

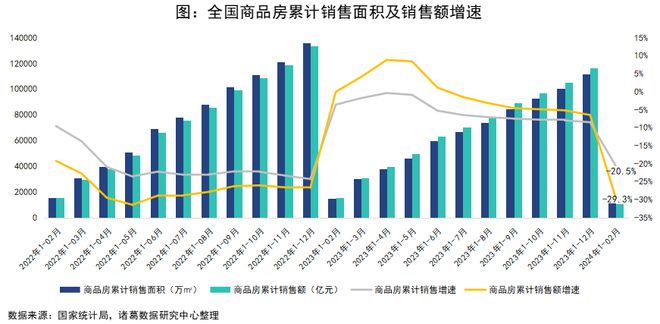

从全国销售指标来看,根据国家统计局数据显示,1-2月份,新建商品房销售面积11369万平方米,同比下降20.5%;新建商品房销售额10566亿元,下降29.3%。由于2023开年迎来疫情防控解封期,疫情期间积累的市场需求集中释放,成交基数较高,导致今年开年新房销售市场降幅明显。此外,考虑到供应收紧、二手房分流等影响尚在,前2月新房市场热度不高也在预期之内。

整体来看,2024开年,房地产行业整体仍处在调整的趋势中,新建商品房销售延续筑底格局。不过,今年房地产政策端继续松动,持续为“促需求”“稳市场”注入积极动力,预计今年将与去年市场热度来的快去的也快的情形不同,今年市场热度将会缓慢回升,时间周期拉长。

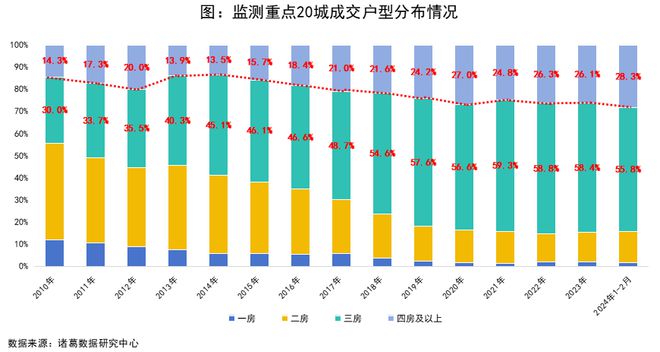

分户型来看,多居室的改善性产品需求仍较坚挺,三房户型稳居成交主力地位,四房及以上成交占比走阔相对明显。根据诸葛数据研究中心监测重点20城来看,2024年1-2月,三房户型成交占比较2023年回落2.6个百分点至55.8%,占比已连续7年超半数份额。同时,四房及以上产品成交比重提升较为明显,2024年1-2月占比达到28.3%,较2023年增长2.2个百分点,且创2010年以来占比新高。

可以看见,过去10余年住房户型成交结构的变化,在一定程度上对应了生育政策的改变。随着生育政策的放开,家庭住房需求增加,改善型需求出现,曾经作为成交主流的两房户型则由2010年占比约40%下降至如今的14.2%,小户型产品逐渐失宠。同时,随着家庭人口结构的变化以及对住房功能性需求的提升,近年来三四房住宅主打的市场格局日渐稳定。

(注:重点20城包括北京、广州、深圳、上海4个一线城市,杭州、合肥、青岛、长沙、郑州、苏州、西安、厦门8个新一线城市和济南、惠州、温州、徐州、无锡、常州、绍兴、大连8个二线平仍为成交主力,120平以上成交占比继续提升

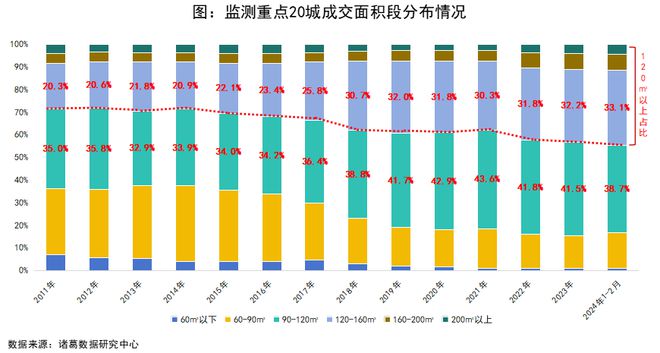

分面积段来看,中大面积段产品仍为主流。根据诸葛数据研究中心监测重点20城来看,2024年1-2月,90-120㎡面积段成交占比为38.7%,较2023年下降2.8个百分点,但仍稳居成交主力。90㎡以下中小面积段成交占比为16.7%,较2023年上升1.4个百分点,但明显低于2017年以前占比水平,刚性产品的主流时代已经褪去,改善性需求站稳脚跟。

同时,120㎡以上面积段占比几乎全线年上升0.9个百分点;160-200㎡成交占比近乎维稳,为7%;200㎡以上成交占比为4.4%,较去年提升0.5个百分点。今年两会定调要优化房地产政策,首提满足多元化改善性住房需求,意味着未来大面积改善性产品仍然具备充足市场。

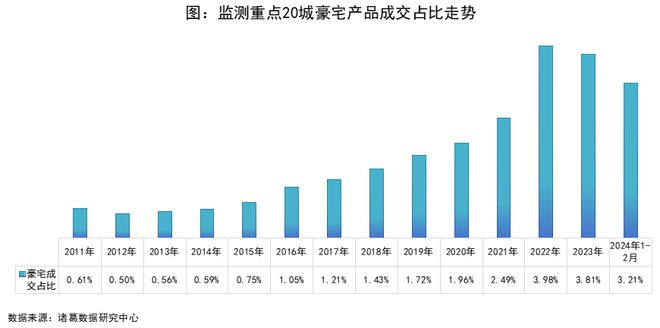

从豪宅市场来看,豪宅产品成交占比出现回落态势,但仍高于2021年及以前水平。根据诸葛数据研究中心监测重点20城来看,2024年1-2月,豪宅成交占比连续2年回落至3.21%,较2023年下降0.6个百分点,较2021年上升0.7个百分点。

不可否认,近年来豪宅产品出现上述成交变化似乎有迹可循。2022年作为本轮房地产市场深度调整周期的初期,行业下行压力初步蔓延,但好在短期购房需求暂未快速受到波及,仍有释放动力,豪宅市场加速出彩,成交占比攀升至2010年以来新高。随后两年以来,经济压力持续渗透到房地产、居民收入等各个领域,房企资金情况不佳,购房者消费力减弱,导致豪宅产品成交占比出现连续小幅回落迹象。但相较2021年以前来看,成交占比仍处于较高位,豪宅产品仍具一定的突围潜力。

分等级城市来看,一线城市大面积段产品成交现明显增长势头,改善需求仍较旺盛。根据诸葛数据研究中心监测数据显示,

但仍高于新一线及二线城市的水平。总体来看,一线城市仍以改善为主,且以首次、二次改善为主,高端改善产品也有一定市场,但由于受近两年经济压力的影响,高端改善需求发力暂时减弱。

新一线城市住房需求亦以改善为主,豪宅需求释放暂缓。数据显示,新一线城市三房及以上成交占据主要份额,较2023年微升0.8个百分点至86.8%,同时120㎡以上成交占比稳居主力,为51.1%;豪宅成交占比较2023年下降1个百分点。不过,新一线城市小面积段产品成交占比短暂回升,“中小面积、多户型”产品渐受青睐,不排除系这类城市产业优势聚焦在高新技术产业,城市处于快速发展期,高精尖人才的入驻促使改善需求更关注于住房的功能性。

二线城市三房及以上成交占比超8成,面积段在120㎡以上的产品担当成交主力,占比为46%;二是,二线城市两端需求具有发力倾向,分别为刚需和高端改善需求,数据显示,2024年1-2月二线㎡以上成交占比分别上升2.2、1.5个百分点;同时,豪宅成交占比现微升态势。

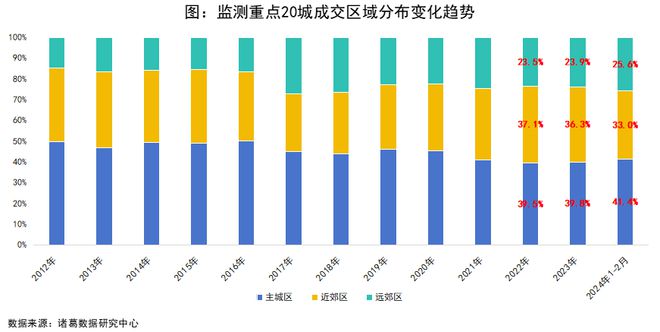

分城市区域来看,从成交比重绝对值上看,近年来随着近远郊的外围区域的逐步开发,供应规模大推高成交占据多数份额;但从当前增速上看,中心城区热度呈回升趋势,外围板块整体成交活跃度现减弱迹象。根据诸葛数据研究中心监测数据显示,

2024年1-2月,监测重点20城主城区成交占比达41.4%,较2023年上升1.6个百分点,但仍低于2020年及以前水平;近郊区成交占比下降3.3个百分点,远郊区亦现上升态势。2023年以来,房地产行业仍处于深度调整周期,下行压力持续蔓延,随着主城区优质项目价格坚挺的属性凸显,抗风险能力亦较强,进而更受购房者的青睐,成交活跃度略微回升。

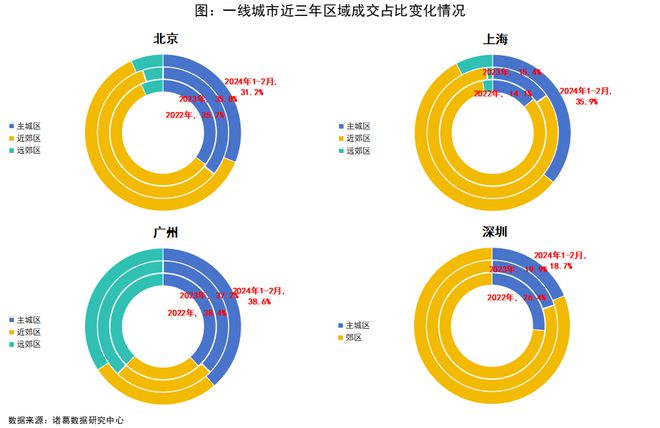

从四个一线城市来看,区域成交特征互有异同。其中北京依旧是近郊表现活跃,不仅持续担当成交主力,而且占比现持续增长趋势,主城区占比小幅回落。数据显示,2024年1-2月北京主城区、近郊区、远郊区成交占比依次为31.2%、62.2%、6.6%,分别较2023年下降4.7%、上升3%、上升1.6%。北京近郊成交相对稳健,不排除系近年来顺义、大兴、昌平等近郊区域住宅开发规模较大的推动。深圳与之类似,也是外围区域成交活跃度要大于主城区。

上海亦是近郊区担当成交主力,占比为56.4%;而主城区成交热度增长显著,成交占比较2023年上升约20个百分点至35.9%。广州则与上海趋势较为一致,主城区成交占比较2023年上升1.4个百分点。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

东契奇9+6+4 塔图姆16+4+9布朗15+4+2 凯尔特人半场吊打独行侠!

大手笔!央企又拿核心宅地,海口这一片区城市更新,线亿!中建智地+朝开+江苏绿建摘北京首宗多业态地块

与中坚力量共成长,2024建信信托艺术大奖评委会特别奖获奖艺术家凌海鹏

7 月15 日上市,高驰发布太阳能 GPS 码表 DURA:1799 元