12月16日,学习贯彻党的二十届四中全会精神暨中国建筑装饰协会九届六次理事会、九届八次常务理事会在合肥成功召开。 会上,中国建筑装饰协会正式公布了“2024年度中国建筑装饰协会行业综合数据统计”结果。

当前建筑装饰行业集中度低,中小企业占比超90%,同质化竞争突出,同时叠加经济增速放缓,房地产下行的压力,装饰企业更需要练内功,寻求突破。

在技术层面,推广BIM+AI融合应用,优化设计施工协同,引入智能建造设备替代高危重复作业,提升效率;管理层面,借鉴多方协同监管模式,建立项目资金分阶段拨付机制,保障资金安全;人才层面,推进校企合作定向培养,通过技能培训实现传统工人向技术操作员转型;行业层面,强化标准化施工体系建设,以绿色技术应用契合环保要求,推动行业从劳动密集型向技术驱动型转型。

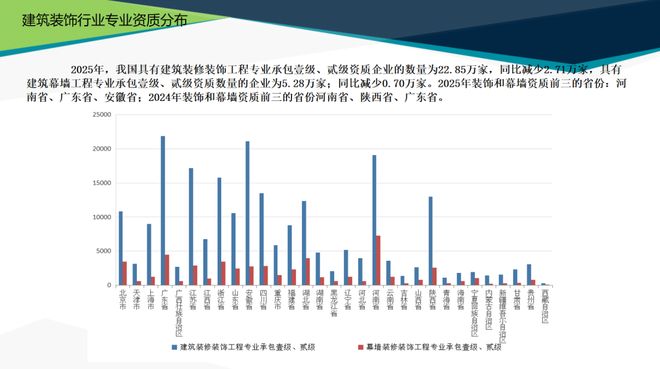

2025年,我国具有建筑装修装饰工程专业承包壹级、贰级资质企业的数量为22.85万家,同比减少2.71万家,具有建筑幕墙工程专业承包壹级、贰级资质数量的企业为5.28万家;同比减少0.70万家。2025年装饰和幕墙资质前三的省份:河南省、广东省、安徽省;2024年装饰和幕墙资质前三的省份河南省、陕西省、广东省。

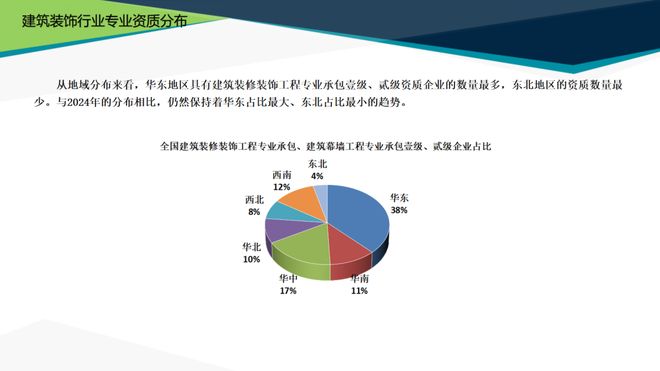

从地域分布来看,华东地区具有建筑装修装饰工程专业承包壹缓、贰级资质企业的数量最多,东北地区的资质数量最少。与2024年的分布相比,仍然保持着华东占比最大、东北占比最小的趋势。

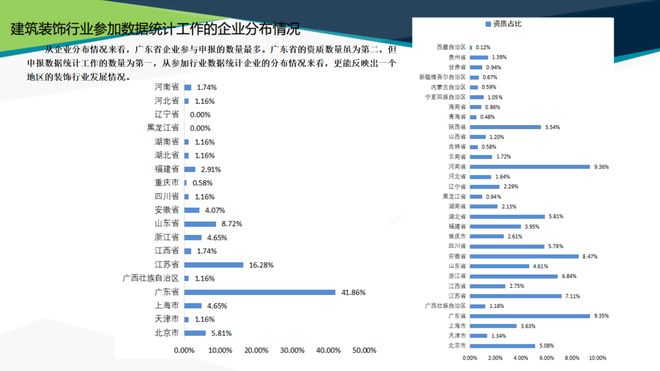

从企业分布情况来看,广东省企业参与申报的数量最多。广东省的资质数量虽为第二,但申报数据统计工作的数量为第一,从参加行业数据统计企业的分布情况来看,更能反映出一个地区的装饰行业发展情况。

根据统计数据分析,建筑装饰行业发展重心区域呈现“核心集聚,中西部追赶”格局。长三角、珠三角作为经济核心区,营收贡献超80%(广东+上海+江苏+浙江营收合计占总营收的78%),是行业增长的核心动力。聚焦高端商业空间、超高层写字楼及城市更新项目,凭借产业链成熟度和技术优势占据市场主导。成渝经济圈、新疆等中西部区域受益于基建投资倾斜,成为新增长极,重点承接产业园区、公共建筑等增量项目。

从行业综合数据统计反映出资源向经济话跃、基建/商业项目密集的区域倾斜,非核心区域市场活力不足。平均净利润 TOP3 区域为广东(30.99亿元)、上海(11.70亿元)、江苏(27.79亿元),头部区域的项目规模与盈利水平显著高于其他区域。

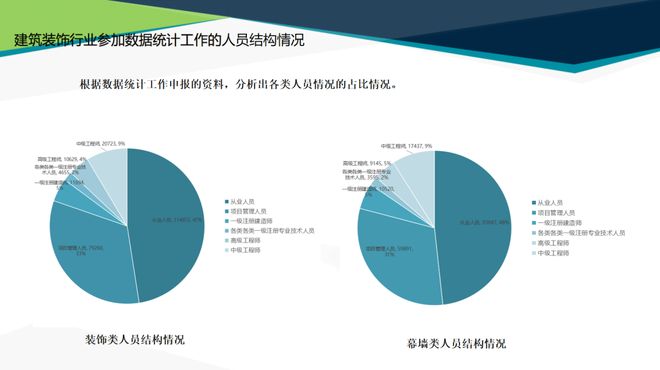

近三年参加行业装饰类、幕墙类数据统计工作企业的人力资源情况分析,一级注册建造师人数为连续增长,2024年度工程师在公司参保人数中占比提高,高级工程师与工程师人数也是持续增长,说明我们建筑装饰行业的劳动力结构中高素质专业、专业性人才比重不断增加。

从近三年参加数据统计企业的技术质量指标来看,国家标准和国家专利2022年参加的企业数量最多,行业标准数量比较稳定,CBDA团体标准和地方标准2021年参加的企业数量最多,专利数量也在逐年减少。

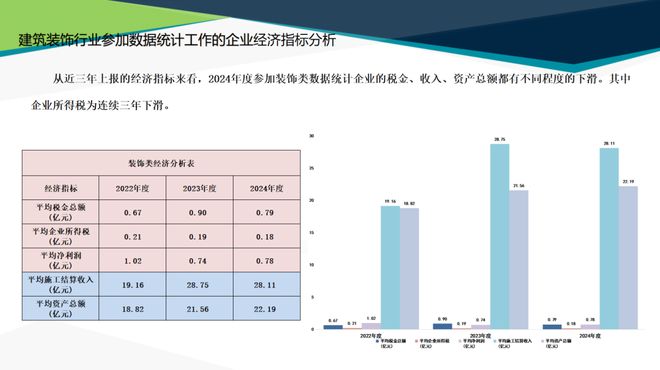

从近三年上报的经济指标来看,2024年度参加装饰类数据统计企业的税金、收入、资产总额都有不同程度的下滑。其中企业所得税为连续三年下滑。

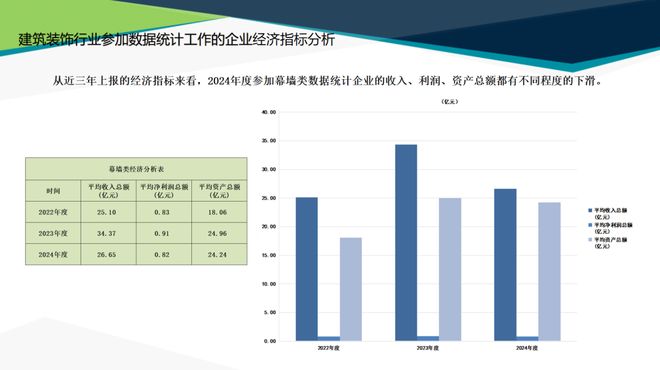

从近三年上报的经济指标来看,2024年度参加幕墙类数据统计企业的收入、利润、资产总额都有不同程度的下滑。

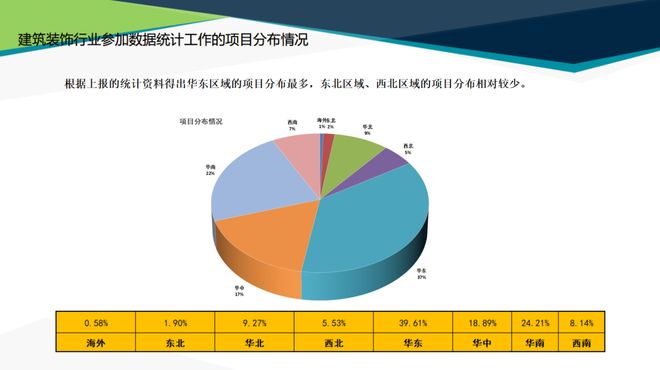

根据上报的统计资料得出华东区域的项目分布最多,东北区域、西北区域的项目分布相对较少。

将建筑装饰行业市场划分为12个细分类领域,对各类别细分市场的基本情况进行分析,可以看出2024年度的施工项目细分领域中,办公行政、金融类项目本年度结算额,年度施工面积。

劳务人数、管理人数、工程个数占比最大,古建类、影剧院类项目在本年结算额、年度施工面积、劳务人数、管理人数、工程个数占比最小。同比上年相比。行政办公类在合同额、结算额、管理人数、工程个数中占比最大。古建及影剧院在合同额、结算额、施工面积、劳务人数、管理人数、工程个数方面占比最小。